2025.12.13

🏠 住宅ローンは変動より固定金利型を選ぶべき理由

住宅金融支援機構の調査から読み解く、いま考えるべきローン戦略🖕

📊 金利上昇局面で見られる住宅ローン利用者の動向

近年、日本銀行(日銀)はマイナス金利政策を解除し、政策金利を2度にわたり引き上げています。その影響で市場金利は上昇トレンドに入り、多くの金融機関で住宅ローンの変動金利も引き上げられ、「金利上昇局面」といえる状況です。

では、この環境下で実際にどのような住宅ローンが選ばれているのでしょうか。

住宅金融支援機構による

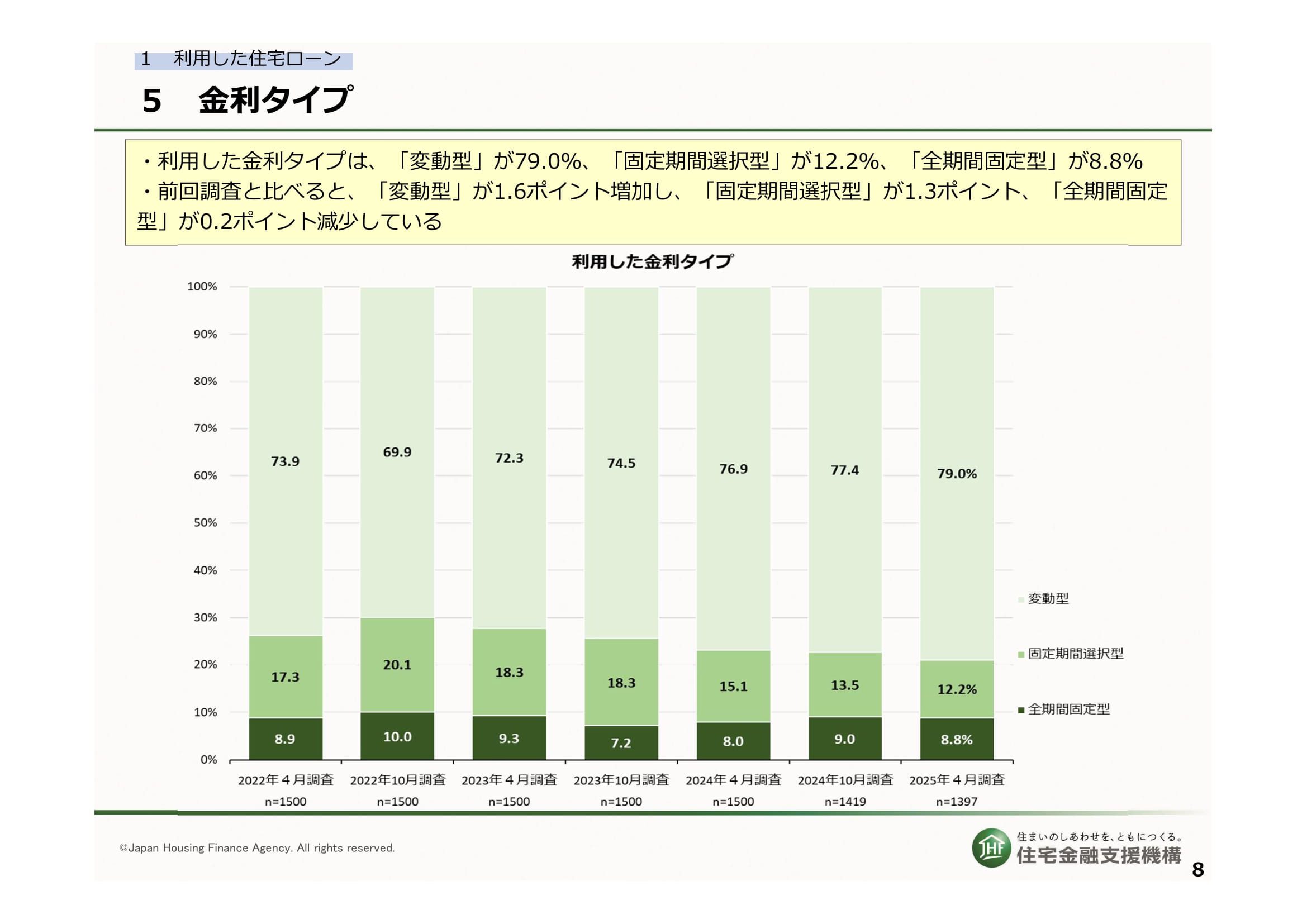

「住宅ローン利用者の実態調査(2025年4月調査)」によると、利用された金利タイプの内訳は次の通りでした。

・🔄 変動金利型:79.0%

・⏱ 固定期間選択型:12.2%

・🔒 全期間固定金利型:8.8%

変動金利型は前年よりさらに1.6ポイント増加しており、金利上昇局面にもかかわらず、約8割が変動型を選んでいるという結果です。一方、全期間固定型は減少傾向にあり、過去最高水準だった変動型への選好が続いています。

📈 金利水準・返済期間にも変化が

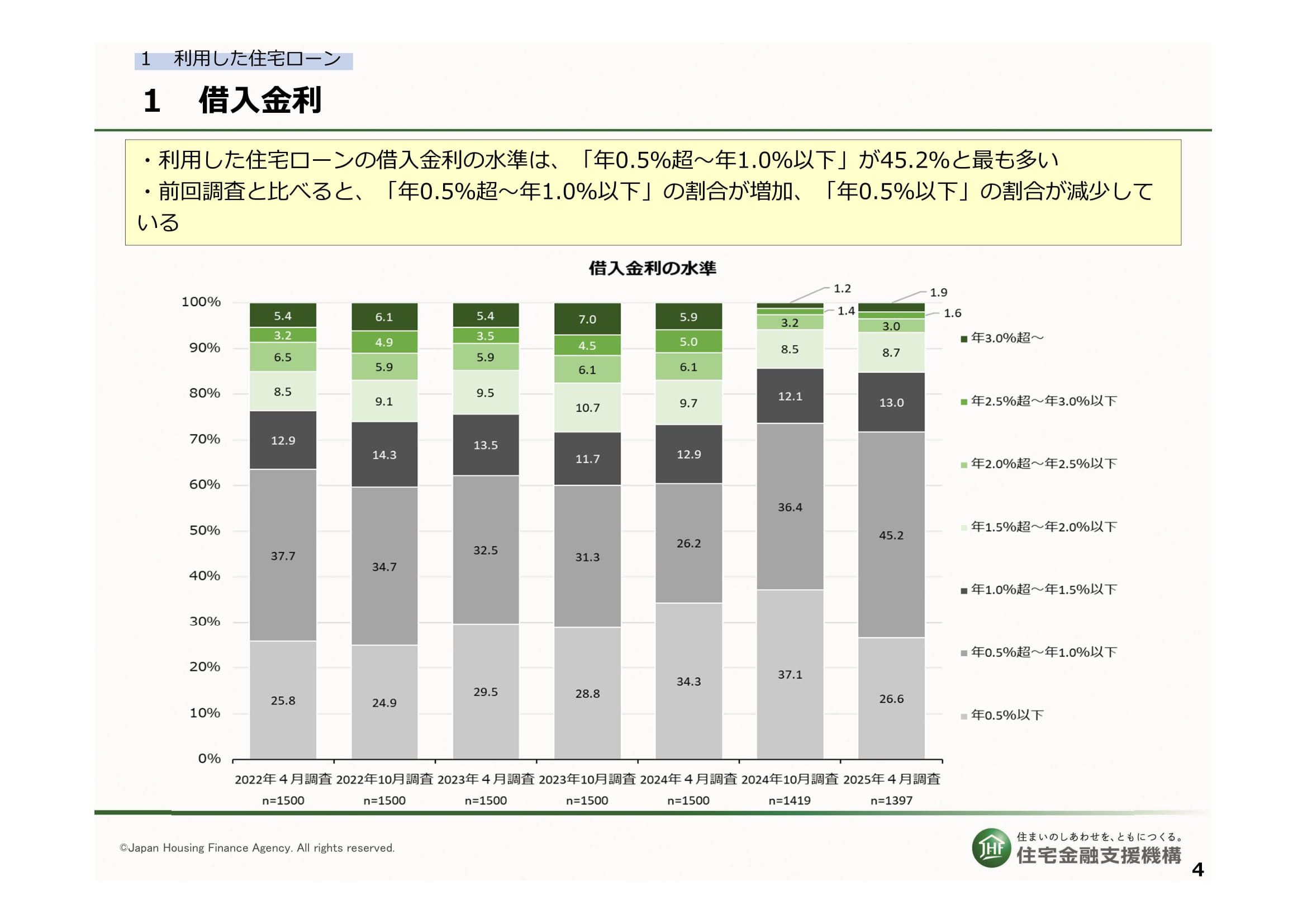

借入金利の水準

・年0.5%超~1.0%以下:45.2%(最多)

・年0.5%以下:減少

これまで主流だった「0.5%以下」の超低金利帯が減り、0.5~1.0%の層が厚くなっていることが分かります。変動金利の上昇が、数字にもはっきり表れています。

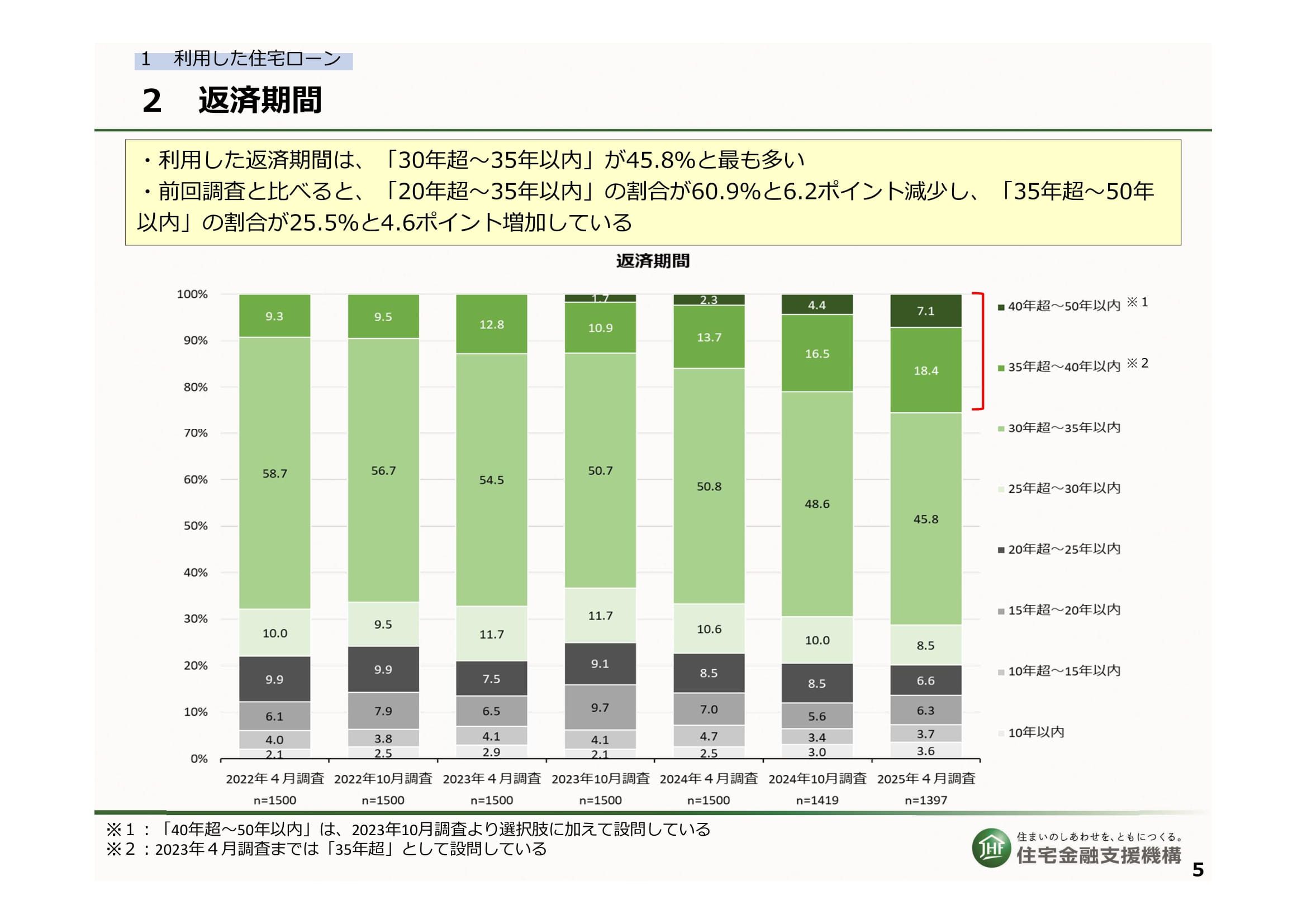

また、住宅ローンの返済期間は「30年超~35年以内」が45.8%と依然主流ですが、近年は35年を超える超長期ローンが増加しています。

返済期間の長期化

・30年超~35年以内:45.8%

・35年超~40年以内:18.4%

・40年超~50年以内:7.1%

35年超のローン利用は全体の約4分の1を占めています。

これまで最長35年が一般的だった住宅ローンも、最近では40年・50年といった選択肢が広がっています。背景には、住宅価格の高騰や金利上昇により、毎月の返済額を抑えたい若い世代を中心に返済期間を長期化する動きがあると考えられます。

👨👩👧👦借入時期や年収・世帯構成による金利タイプ選択傾向

調査対象(2024年10月~2025年3月に借入)を見ると、金利タイプの選択には年齢・家族構成・年収などの属性による違いが見られます。

・👶 若年層・子育て世帯:毎月返済を抑えるため、変動金利を選びやすい

・💼 高年収層・壮年期以降:将来の金利上昇リスクを避け、固定金利を選ぶ傾向

特に近年は、ペアローンや収入合算を利用して借入額を増やすケースが増加しています(全体の約4割)。

「まずは借りられるだけ借りる」意識から変動金利を選ぶ例も多いですが、金利上昇時の家計リスクが大きくなる点には注意が必要です。

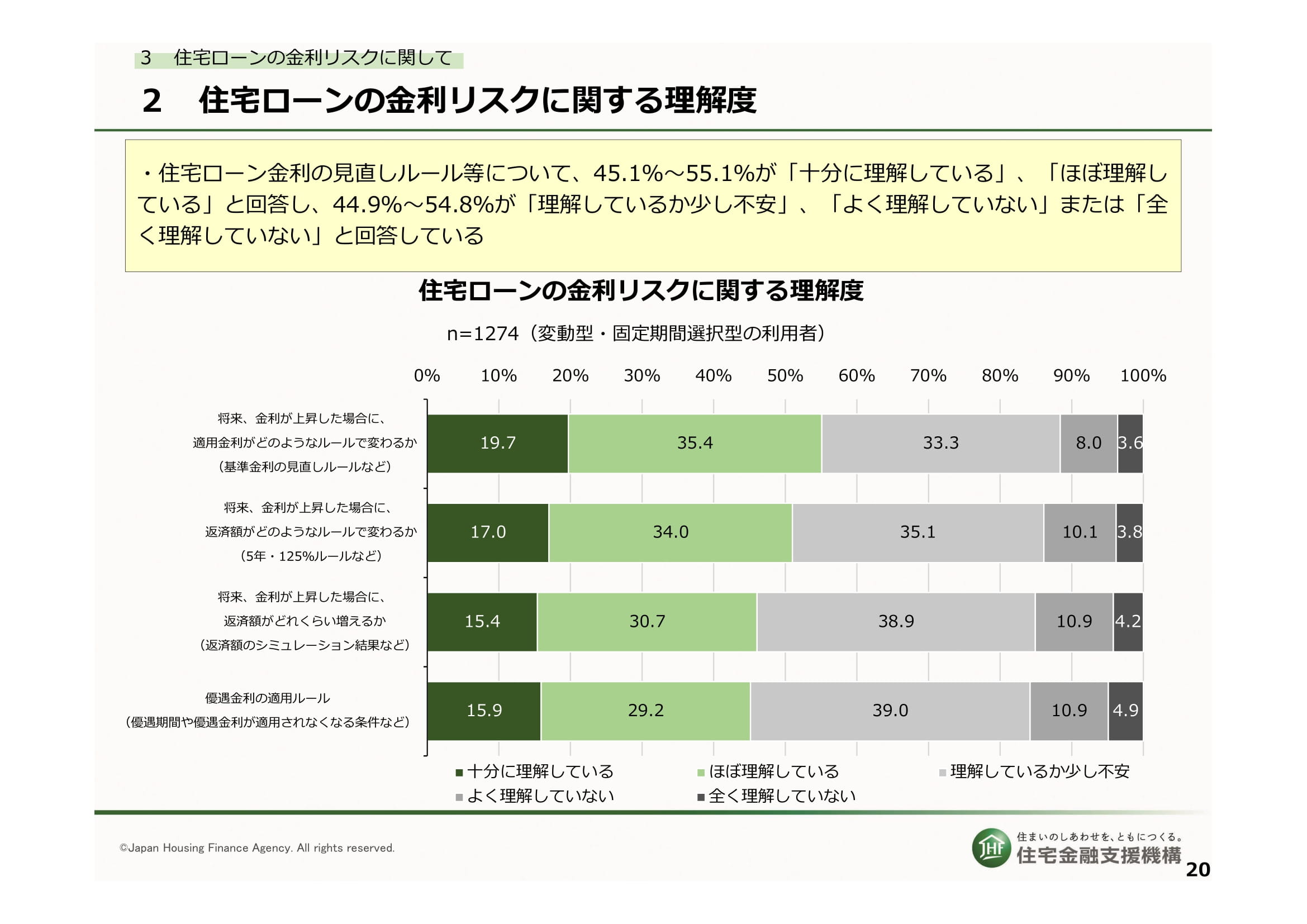

⚠️ 金利変動リスクは本当に理解されている?

変動金利を選んだ人のうち、

・「金利上昇時の仕組みを十分理解している」:約45~55%

と、約半数は十分に理解できていないという結果が出ています。

また、

・💰 月々の返済が1万円増 →「問題なく返済できる」62.9%

・💸 月々の返済が3万円増 →「問題なく返済できる」24.6%

と、返済額が増えた場合の耐性には大きな差があります。特に子育て世帯や余裕資金の少ない家庭では、金利上昇が家計に与える影響は深刻になりがちです。

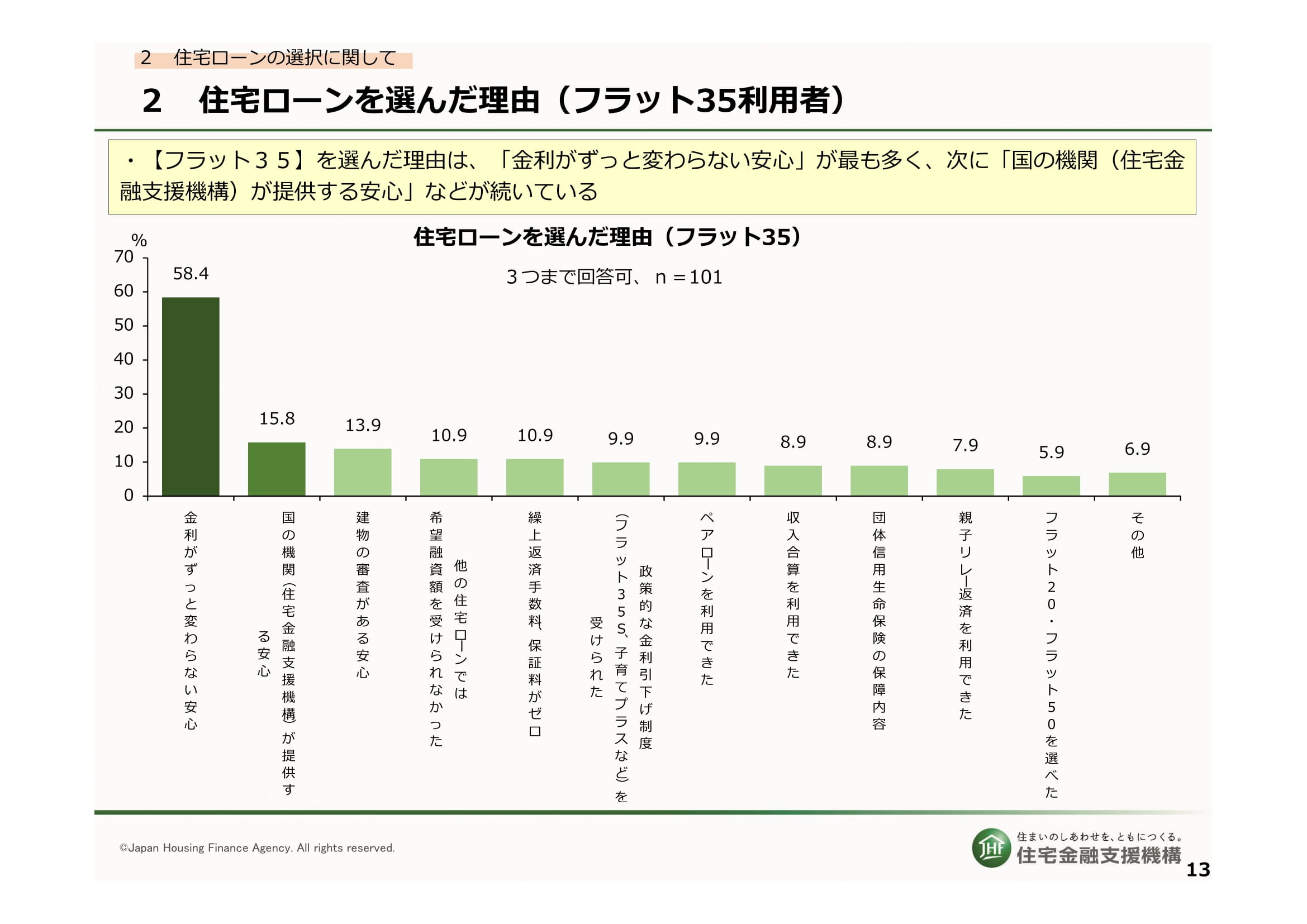

🔒 全期間固定金利型【フラット35】という選択

金利変動リスクを避けたい方にとって、有力な選択肢が全期間固定金利型ローン【フラット35】です。

フラット35の主な特徴

・🧾 借入時に完済まで金利が確定

・📅 最長35年の長期固定金利

・📉 将来の金利上昇による返済額増加なし

現在の【フラット35】金利水準は、融資率(頭金割合)や団体信用生命保険の有無によって異なりますが、自己資金1割以上・機構団信付きの場合で年1.87%が最低金利(2025年8月時点)となっており、変動金利型(大手行で約年0.7%)より表面上は高めです。しかし、ここから最大1%の金利引下げがあるため、適用される場合は当初5年間が0.87%となり、変動金利との金利差はほぼ無いといって良いでしょう。

表面上は変動金利より高く見えても、 **「返済額が将来も変わらない安心感」**を考えれば、長期的なコスト差は限定的といえるでしょう。

🧭住宅取得のタイミングとローン戦略

金利が上昇局面に入った現在、適切な物件と出会えたのであれば早めに取得し、低いうちに金利を固定化する意義は大きいと考えます。

ただし、無理な借入は禁物です!!

・📊 返済負担率を抑える

・💴 手元資金を残す(諸費用・緊急資金)

・🎓 教育費・車・将来のリフォーム費用も考慮

ライフプラン全体を見据えた資金計画が欠かせません。

🔄 借り換えは検討すべき?

すでに住宅ローンを利用中の方、特に変動金利型の方は、固定金利への借り換えを検討するタイミングといえます。

多少金利が上がったとしても、

・将来の返済額増加リスクを回避

・家計の見通しが立てやすくなる

というメリットは大きいでしょう。子育て世帯や定年が近い世代には、「安定重視」のローン戦略がおすすめです。

✨ 最後に

住宅取得と住宅ローン選びは、人生設計に直結する重要なテーマです。

「金利の低さ」だけで判断するのではなく、 将来にわたって安心して返済できるかを基準にローンを選ぶことが、これからの時代はより重要になります。

弊社では【フラット35】を含む各種住宅ローンのご相談・お申込みを承っているほか、 住宅ローンや家計・ライフプランに精通したファイナンシャル・プランナー(FP)のご紹介も可能です。

第三者の立場から、

・🧭 金利タイプの選び方

・📊 無理のない返済計画

・👪 将来のライフイベントを見据えた資金計画

について、専門的かつ中立的なアドバイスを受けることができます。

金利上昇期だからこそ、固定金利型ローンのメリットを最大限に活かし、 不安の少ない、安心できるマイホーム計画を一緒に進めていきましょう。