2026.01.10

🏠変動金利は上がる時代に突入!?

これからどうする?住宅ローンの選び方ガイド

最近、「金利が上がってきてるらしい…」なんて耳にしませんか?

実はこれ、もう“噂”じゃなく現実として進行中なんです。

日銀がマイナス金利政策をやめたことで、住宅ローンの金利もジワジワ上昇中。

これから家を買おうとしている人にとっては、無視できない大きな変化なんです💡

📈金利がついに動き出した

2024年までは長〜く続いた「超低金利時代」。

ところが2025年1月には、政策金利が0.5%まで上昇。

その影響で住宅ローンの変動金利も上がり始めています。

一方で、固定金利の代表【フラット35】は、2025年5月時点で1.82%となんとか踏ん張り中。

とはいえ、こちらも“いつまでも低いまま”とは限りません。

🏦金利の種類は2つだけ

住宅ローンは大きく分けてこの2種類。

🔒固定金利

・最初に決めた金利がずっと変わらない

・将来の返済額が読みやすくて安心

🔄変動金利

・半年ごとに金利が見直される

・初めは低金利で魅力的

・ただし、金利が上がると返済額もアップするリスクあり

ずっと金利が下がり続けた時代は「変動金利の圧勝」。

でもこれからの時代は、金利が上がる前提で考えておくことが大事です。

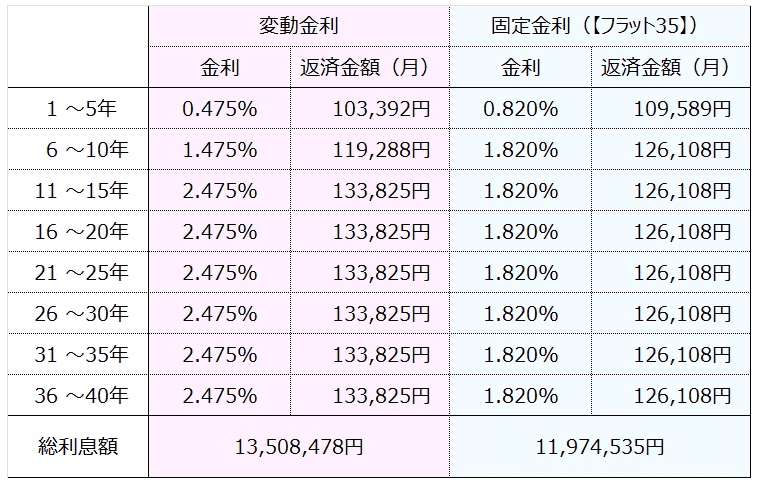

💸金利が1%上がると返済額ってどうなる?

たとえば4,000万円を35年ローンで借りた場合、以下の条件で毎月の返済金額や支払う総利息額を試算してみます。

◆変動金利の条件

金融機関による金利優遇後の金利を0.475%とする

5年ごとに1%ずつ金利が上昇する

16年目以降は金利が変わらない設定とする

◆固定金利の条件

商品は【フラット35】を利用し、建物によるポイントと子育てプラスによるポイントで4ポイント獲得(当初5年間1%の金利引き下げ)

金利は2025年5月の最低金利1.82%を採用

📊変動金利はどこまで上がるの?

日銀は今後、政策金利が最大2.5%くらいまで上がる余地があると見ています。

つまり…

👉 今の0.5%から さらに約2%上がる可能性 あり

👉 変動金利の住宅ローンも同じくらい上がる可能性あり

この前提で返済計画を立てておく方が安心です。

📝これから家を買う人がやっておくべき対策

✔感覚で金利タイプを選ばない

「なんとなく変動が安そうだから」では危険。

家計や将来の収入を見ながら冷静に判断しよう。

✔返済計画に“余裕”を持たせる

月の返済額が1〜2万円増えても大丈夫?

もし金利が上がっても破綻しないラインで計画すると安心✨

✔金利が上がった時の“出口”を用意する

・◯%になったら固定に乗り換える

・余裕ができたら繰上返済する

など、あらかじめ基準を決めておくと迷わない。

🏡まとめ:家づくりは“金利の変化”を味方にできる人が強い!

家づくりは人生で大きなイベント。

そして住宅ローンは、何十年も続く“長い相棒”です。

「今は低金利っぽいし大丈夫でしょ」ではなく、将来金利が上がっても安心できるか?

この視点で選ぶことが、これからの時代はとっても大事。

もし迷ったり、不安なところがあれば

『らんどめいど』にお気軽にご相談ください😊

あなたの家づくりがもっと安心で、もっと楽しくなるようサポートいたします👍️