2026.03.23

相続時精算課税制度とは?

2024年改正でどう変わった?分かりやすく解説🏠

「子どもに早めに資産を渡したい」

「相続のことを少しずつ考え始めた」

そんな方に関係してくるのが

相続時精算課税制度です。

2024年の税制改正で見直され、

より使いやすい制度へと変わりました。

今回はそのポイントを、分かりやすく解説します😊

相続時精算課税制度とは?💡

相続時精算課税制度とは

👉 生前に贈与した財産を

👉 相続時にまとめて精算する制度です

通常の贈与とは異なり

✔ 一定額まで贈与税がかからない

✔ 最終的に相続時に課税される

という仕組みになっています。

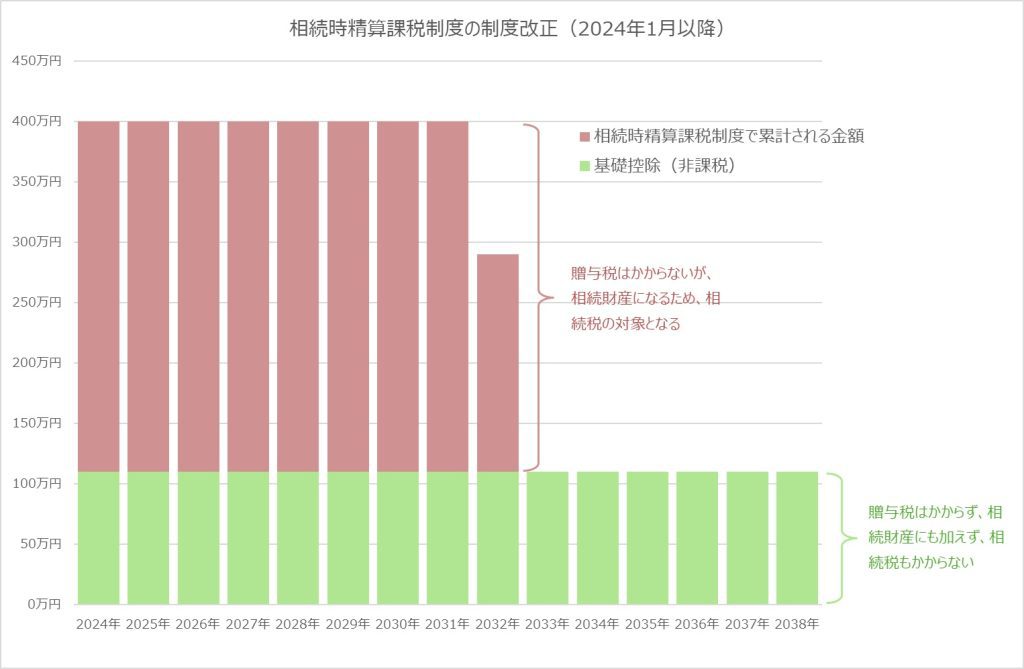

2024年改正で何が変わった?📊

今回の改正の大きなポイントは

👉 年間110万円の基礎控除が新設されたこと

これにより

✔ 毎年110万円まで非課税

✔ さらに累計2500万円まで特別控除

という形になりました。

つまり

これまでよりも使いやすくなった制度と言えます。

👉 改正後のイメージを図で見るとこんな感じです👇

注意したいポイント⚠️

👉 相続税と贈与税では、実は税率が大きく異なります👇

👉 この違いを理解していないと、思わぬ負担になる可能性もあります。

一度選ぶと戻れない

相続時精算課税制度は

👉 一度選択すると

👉 暦年課税には戻れません

そのため、慎重な判断が必要です。

相続時に課税される

贈与時には税金がかからなくても

👉 最終的には相続時に精算される

という点も重要です。

「完全に非課税になる制度ではない」

ということを理解しておきましょう。

向いているケース・向かないケースがある

この制度は

✔ 早めに資産を渡したい

✔ 将来値上がりしそうな資産がある

といった場合に向いています。

一方で

⚠️ よく分からないまま選ぶ

⚠️ とりあえず節税したい

という場合は注意が必要です。

住宅と相続の関係🏡

相続の話は、実は

住宅や土地と深く関係しています。

例えば

・親の土地に家を建てる

・将来的に土地を引き継ぐ

・相続を見据えて家づくりをする

といったケースでは

事前の検討がとても重要です。

まとめ🏠

今回のポイントをまとめると

✔ 相続時精算課税制度は生前贈与の制度

✔ 2024年改正で110万円の基礎控除が新設

✔ 使いやすくなったが注意点もある

✔ 住宅や土地とも関係が深い制度

相続や贈与は

家づくりにも関わる大切なテーマです。

家づくりをご検討中の方へ🏡

らんどめいどでは

✔ 土地の活用

✔ 将来の相続を見据えた住まいづくり

についてもご相談いただけます。

「親の土地に建てたい」

「将来のことも考えて家づくりをしたい」

そんな方は、お気軽にご相談ください😊

※本記事は2024年の税制改正内容に基づいています(現在も継続している制度です)