2026.01.31

💰過度な貯蓄はNG!? 貯めるだけが選択肢ではない!?

以前話題になった「老後2,000万円問題」や、

なんとなく不安をあおられがちな「年金不安」。

こうした背景から、

「とにかく老後資金を貯めておかなければ…!」

という思いで、個人年金保険・iDeCo・NISA などを活用し、資金準備をしている方も多いのではないでしょうか🤔

また、お子様がいるご家庭では

「教育資金は早めに準備しよう」

「借金=悪」

という考えが根強くあります。

その結果、

「教育費がかかるのは分かっているのに、事前に貯めていないのは計画性がない」

「だから教育費を借りることになるんだ」

と言われがちですが……。

人生全体を見渡したとき、

あえて「教育費を借りる」という選択肢があってもいい

そんな考え方もできるのではないでしょうか。

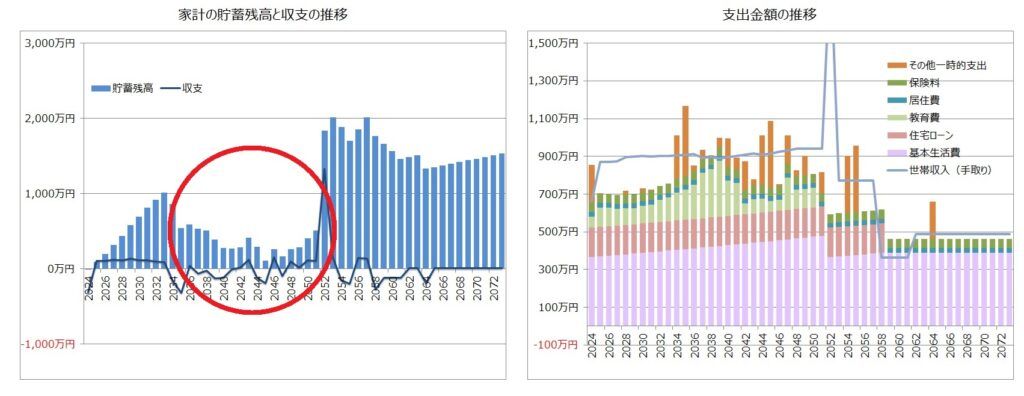

📊ライフプランを見てみる

一般的なライフプランでは、

お子様の教育費が最もかかる時期に、貯蓄残高が大きく減少します。

当然その時期は、

旅行や趣味など「楽しむためのお金」に回す余裕もなくなりがちです💦

さらに大学進学となると、

・授業料

・一人暮らしの生活費

・進学期間の延長

など、想像以上に費用がかさみます。

これらすべてを

貯蓄+奨学金だけで賄うのは、現実的に難しいケースも多い

というのが実情です。

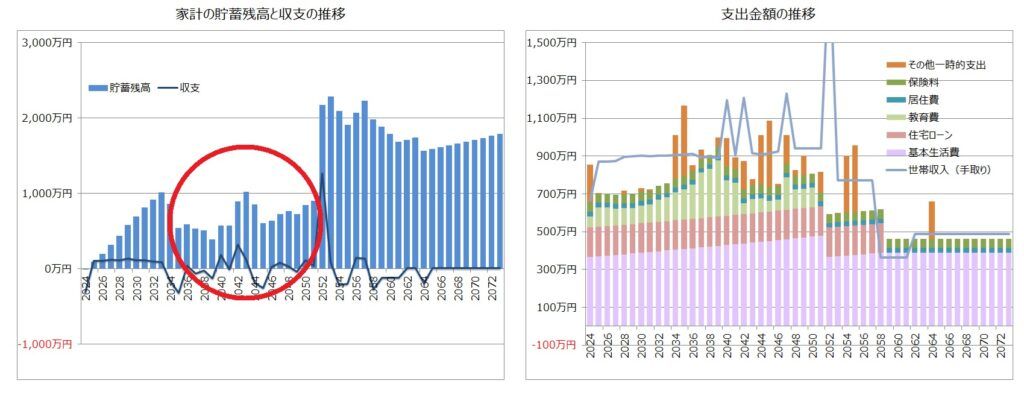

🎓教育ローンを利用すると

そこで選択肢として出てくるのが 教育ローン。

教育費を一時的に借りて、

その後に返済していくスタイルを取ることで👇

-

貯蓄残高の急激な落ち込みを防げる

-

少しは「遊び」にお金を回す余裕ができる

-

返済後も生活に十分な貯蓄を維持できる

結果として、老後資金への不安も軽減されます😊

⚖️貯蓄残高の「平準化」という考え方

学資保険や個人年金など、

「将来のための貯蓄」を行う場合は、

“いくら貯めれば十分なのか” をきちんと計算することが大切です。

ライフプラン上では、

子どもの教育期間が終わると、

実は貯蓄残高は 自然と増えていく 傾向があります。

それにもかかわらず、

「なんとなく不安だから…」

という理由で、若いうちからハイペースで貯蓄を続けてしまう方も少なくありません。

🕰️貯蓄=未来にお金を送ること

貯蓄とは、

「今使えるお金を、将来に送る行為」 です。

つまり、

貯蓄額を増やせば増やすほど

✔ 若い時の家計は苦しくなり

✔ 遠い将来の老後だけが安定する

そんな アンバランスな家計 になってしまうケースもあります。

大切なのは、

「貯めること」そのものではなく、

人生全体でお金をどう使い、どう残すか。

今も将来も、無理のないバランスを考えることが重要です🏡✨